Eine fehlerhafte oder unvollständige Jahresabrechnung ist einer der häufigsten Streitpunkte in Eigentümergemeinschaften. Wenn Sie als Verwalter oder Eigentümer eine WEG-Abrechnung erstellen, stehen Sie vor einer Aufgabe, die rechtliches Wissen, Sorgfalt bei Kostenpositionen und ein klares Verständnis der Umlageschlüssel erfordert. Dieser Leitfaden zeigt Ihnen den vollständigen Prozess: von der rechtlichen Grundlage über die Schritt-für-Schritt-Erstellung bis hin zur transparenten Kommunikation mit der Eigentümergemeinschaft. Kein Theoriewissen ohne Praxisbezug, sondern konkrete Anleitungen, die Sie direkt anwenden können.

Inhaltsverzeichnis

- Wichtigste Erkenntnisse

- Grundlagen vor der WEG-Abrechnung erstellen

- Schritt-für-Schritt-Anleitung zur Jahresabrechnung

- Fehlerquellen und Prüfmethoden

- Nach der Erstellung: Vorlage und Beschlussfassung

- Meine Einschätzung zur WEG-Abrechnung in der Praxis

- Professionelle WEG-Verwaltung durch Hawug-hdl in Magdeburg

- FAQ

Wichtigste Erkenntnisse

| Punkt | Details |

|---|---|

| Rechtliche Grundlage kennen | Die Abrechnungspflicht entsteht am 1. Januar des Folgejahres und trifft den amtierenden Verwalter gemäß § 28 WEG. |

| Einnahmen-Ausgaben-Rechnung, keine Bilanz | Die WEG-Jahresabrechnung ist eine übersichtliche Gegenüberstellung, die sich am Wirtschaftsplan orientiert. |

| Umlageschlüssel präzise anwenden | Kosten müssen eindeutig den korrekten Schlüsseln wie Miteigentumsanteil oder Wohnfläche zugeordnet werden. |

| Rücklagen separat ausweisen | Rücklagenzuführungen und deren Verwendung sind getrennt darzustellen und dürfen nicht vermischt werden. |

| Transparenz schützt vor Konflikten | Klar strukturierte und nachvollziehbare Abrechnungen reduzieren Streitigkeiten und stärken das Vertrauen in der Gemeinschaft. |

Grundlagen vor der WEG-Abrechnung erstellen

Bevor Sie mit der eigentlichen Erstellung beginnen, müssen die rechtlichen und organisatorischen Rahmenbedingungen klar sein. Viele Fehler entstehen nicht beim Rechnen, sondern schon bei der Frage: Wer ist überhaupt zuständig, und welche Dokumente werden benötigt?

Die gesetzliche Grundlage: § 28 WEG

Die Pflicht zur jährlichen Abrechnung ist im Wohnungseigentumsgesetz geregelt. Die Abrechnungspflicht entsteht jeweils am 1. Januar des Folgejahres und trifft denjenigen Verwalter, der zu diesem Zeitpunkt im Amt ist. Das hat eine wichtige Konsequenz: Bei einem Verwalterwechsel trägt in der Regel der neue Verwalter die Verantwortung für die Abrechnung des Vorjahres, selbst wenn er die Verwaltung erst kürzlich übernommen hat.

Bei Verwalterwechsel sollte daher frühzeitig die Abrechnungspflicht mit dem Buchführungsstand und dem Beschlusskalender abgestimmt werden. Wer das versäumt, riskiert Lücken in der Dokumentation und im schlimmsten Fall anfechtbare Beschlüsse der Eigentümerversammlung.

Was die Abrechnung leisten muss und was nicht

Die WEG-Jahresabrechnung ist keine Bilanz, sondern eine Einnahmen-Ausgaben-Gegenüberstellung. Sie zeigt, welche Gelder eingenommen und welche ausgegeben wurden. Aufbau und Positionen sollten eng am beschlossenen Wirtschaftsplan ausgerichtet sein, damit die Eigentümer die Zahlen direkt nachvollziehen können.

Folgende Dokumente und Daten benötigen Sie zur Vorbereitung:

- Wirtschaftsplan des abgelaufenen Jahres mit allen geplanten Kostenpositionen

- Bankauszüge und Belege für sämtliche Ein- und Ausgaben des Wirtschaftsjahres

- Aktuelle Eigentümerliste mit Miteigentumsanteilen (MEA) und Wohnflächen

- Beschlusslage zu Sonderumlagen oder außerordentlichen Ausgaben

- Rücklagenstand zu Beginn und Ende des Jahres mit allen Bewegungen

- Dienstleistungsverträge für Hausmeister, Versicherungen, Aufzugswartung etc.

Die Abgrenzung zwischen umlagefähigen und nicht umlagefähigen Kosten ist kein Detail. Sie ist der Kern der gesamten Abrechnung. Umlagefähigkeit muss nach Gemeinschaftsordnung, Beschlusslage und gesetzlicher Norm geprüft werden, nicht nach Bauchgefühl. Umlagefähigkeit ist nicht pauschal gegeben und erfordert für jede Kostenart eine bewusste Prüfung.

Wer diese Vorarbeit gründlich erledigt, vermeidet die meisten Fehler, die später in der Eigentümerversammlung zu Diskussionen führen.

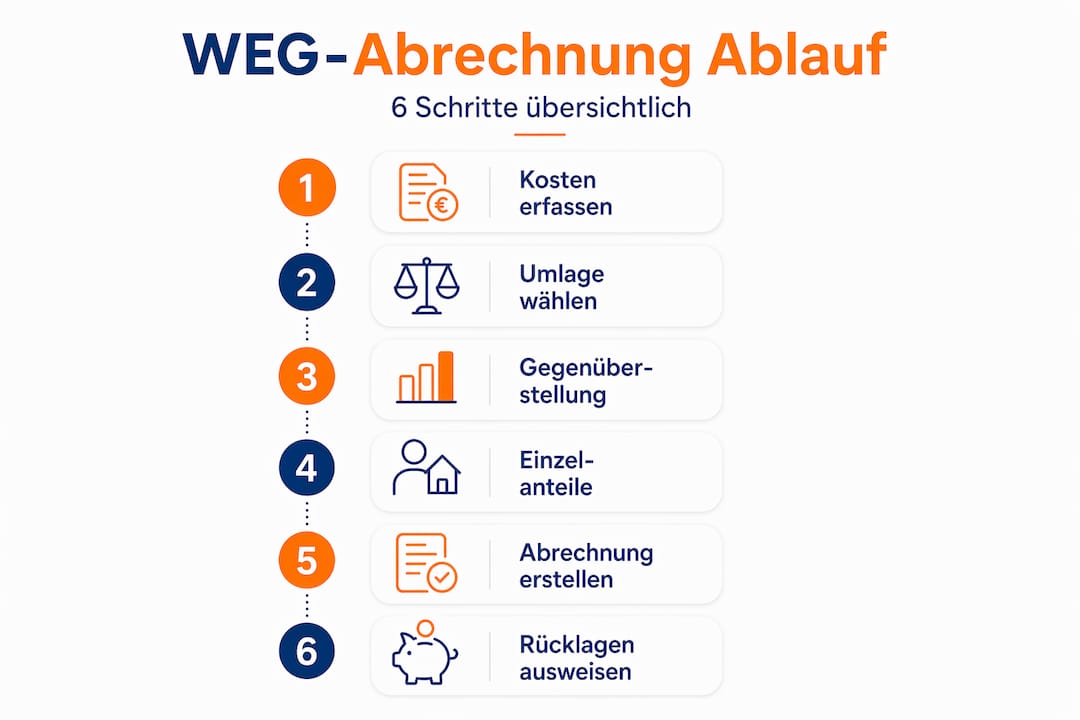

Schritt-für-Schritt-Anleitung zur Jahresabrechnung

Hier beginnt die eigentliche Arbeit. Der Prozess lässt sich in sechs klar trennbare Schritte unterteilen, die aufeinander aufbauen. Wer die Reihenfolge einhält, verliert keine Kostenpositionen und behält die Kontrollmöglichkeit in jeder Phase.

Schritt 1: Alle Kostenpositionen erfassen und klassifizieren

Gehen Sie sämtliche Ausgaben des Wirtschaftsjahres durch und ordnen Sie jede Position einer von drei Kategorien zu:

- Umlagefähige Betriebskosten (z. B. Versicherungen, Hausreinigung, Gartenpflege)

- Nicht umlagefähige Kosten (z. B. Verwaltungskosten, soweit nicht vereinbart)

- Rücklagenpositionen (Zuführungen zur Instandhaltungsrücklage und deren Verwendung)

Excel-basierte Modelle trennen diese drei Töpfe konsequent voneinander. Das ermöglicht nicht nur die korrekte Abrechnung gegenüber Eigentümern und Mietern, sondern auch steuerlich relevante Auswertungen für die Anlage V der Einkommensteuererklärung.

Schritt 2: Umlageschlüssel zuweisen

Jede Kostenposition erhält einen Umlageschlüssel. Umlageschlüssel wie Miteigentumsanteil, Wohnfläche oder Verbrauchswerte müssen präzise und gemäß der Teilungserklärung oder Gemeinschaftsordnung angewandt werden. Eine häufige Fehlerquelle ist die undifferenzierte Anwendung des MEA auf alle Kosten, obwohl einzelne Positionen nach Wohnfläche oder Personenzahl zu verteilen sind.

Ein konkretes Beispiel: Die Heizkosten werden typischerweise zu 50 bis 70 Prozent nach Verbrauch und zu 30 bis 50 Prozent nach Wohnfläche aufgeteilt, sofern eine Heizkostenverordnung gilt. Versicherungsprämien hingegen werden üblicherweise nach MEA verteilt.

Schritt 3: Einnahmen und Ausgaben gegenüberstellen

Stellen Sie für jede Kostenposition die tatsächlichen Ausgaben den Vorausszahlungen aus dem Wirtschaftsplan gegenüber. Die Abrechnung sollte in Aufbau und Positionen dem Wirtschaftsplan entsprechen, damit Eigentümer Soll und Ist direkt vergleichen können.

Profi-Tipp: Verwenden Sie in Ihrer WEG Abrechnung Vorlage immer dieselbe Reihenfolge der Kostenpositionen wie im Wirtschaftsplan. Das spart Erklärungszeit in der Eigentümerversammlung erheblich und reduziert Rückfragen.

Schritt 4: Einzelanteile der Eigentümer berechnen

Berechnen Sie für jeden Eigentümer seinen Anteil an jeder Kostenposition. Bei einem WEG-Abrechnungsbeispiel mit zehn Einheiten und einer Gemeinschaftsversicherung von 2.400 Euro im Jahr und gleichen MEA-Werten entfallen auf jeden Eigentümer 240 Euro. Weichen die MEA voneinander ab, multiplizieren Sie den Gesamtbetrag mit dem individuellen MEA-Anteil.

Die folgende Tabelle zeigt eine vereinfachte Kostenzuordnung als Muster für eine Wohnanlage mit vier Einheiten:

| Kostenposition | Gesamtbetrag | Umlageschlüssel | Anteil Einheit 1 (25 %) | Anteil Einheit 2 (30 %) |

|---|---|---|---|---|

| Gebäudeversicherung | 1.200 Euro | MEA | 300 Euro | 360 Euro |

| Hausreinigung | 800 Euro | Wohnfläche | 200 Euro | 240 Euro |

| Aufzugswartung | 600 Euro | Personenzahl | 150 Euro | 180 Euro |

| Instandhaltungsrücklage | 2.000 Euro | MEA | 500 Euro | 600 Euro |

Schritt 5: Gesamtabrechnung und Einzelabrechnungen erstellen

Die Gesamtabrechnung zeigt alle Einnahmen und Ausgaben der Gemeinschaft im Überblick. Die Einzelabrechnung je Eigentümer weist aus, welcher Betrag auf ihn entfällt, was er vorausgezahlt hat und ob eine Nachforderung oder Erstattung entsteht. Beide Dokumente zusammen bilden die vollständige Jahresabrechnung.

Digitale Lösungen und strukturierte Excel-Modelle können diesen Prozess deutlich effizienter gestalten. Automatische Prüfroutinen in professionellen WEG Abrechnung Software-Lösungen erkennen Differenzen zwischen Soll und Ist und markieren fehlerhafte Zuordnungen.

Schritt 6: Rücklagen korrekt ausweisen

Der Umgang mit Rücklagen wird in der Praxis häufig unterschätzt. Zuführungen zur Instandhaltungsrücklage sind als Memo-Position zu führen, da sie keine Ausgabe im Sinne der Einnahmen-Ausgaben-Rechnung darstellen. Wenn Rücklagenmittel tatsächlich für eine Reparatur verwendet wurden, mindert das den Sonderposten. Zuführungen und Verwendungen müssen immer getrennt dargestellt werden. Wer das nicht beachtet, verfälscht das Abrechnungsergebnis und schafft unnötigen Diskussionsbedarf.

Fehlerquellen und Prüfmethoden

Selbst erfahrene Verwalter machen gelegentlich Fehler. Die meisten lassen sich durch eine strukturierte Prüfroutine vor der endgültigen Vorlage an die Eigentümergemeinschaft vermeiden.

Die häufigsten Fehler in der Praxis

- Falsche Kostenklassifikation: Verwaltungskosten werden als umlagefähig eingestuft, obwohl sie es nach Vertrag nicht sind.

- Falscher Umlageschlüssel: Heizkosten werden pauschal nach MEA verteilt, obwohl die Heizkostenverordnung gilt.

- Fehlende Belege: Ausgaben werden aufgeführt, aber nicht mit Rechnungen oder Kontoauszügen belegt.

- Rücklagenvermischung: Rücklagenzuführungen werden als reguläre Ausgabe gebucht.

- Zeitliche Abgrenzungsfehler: Rechnungen aus dem Vorjahr fließen in die aktuelle Abrechnung ein, ohne entsprechende Abgrenzung.

Formale Fehler in der WEG-Abrechnung, die keine Auswirkungen auf das Abrechnungsergebnis haben, sind rechtlich meist nicht anfechtbar. Was jedoch zählt, ist die Ergebniswirkung: Fehler, die zu falschen Nachforderungen oder Erstattungen führen, sind angreifbar und können Beschlüsse zu Fall bringen.

Profi-Tipp: Führen Sie eine Checkliste mit zehn Pflichtprüfpunkten, bevor Sie die Abrechnung an die Eigentümer versenden. Prüfen Sie neben den Zahlen auch: Stimmt die Eigentümerliste? Sind alle MEA-Werte aktuell? Wurde der Abrechnungszeitraum korrekt abgegrenzt? Kleine organisatorische Fehler kosten mehr Zeit als große Rechenfehler, weil sie oft erst in der Versammlung entdeckt werden.

Prüfmethoden für mehr Sicherheit

Gehen Sie bei der Qualitätssicherung in zwei Runden vor. Die erste Runde ist die Plausibilitätsprüfung: Vergleichen Sie Gesamtausgaben mit den Kontoauszügen. Die Summe der Einzelabrechnungen muss der Gesamtabrechnung entsprechen. Stimmt diese Grundrechenprüfung nicht, liegt irgendwo ein Fehler in der Zuordnung.

Die zweite Runde ist die formale Prüfung: Sind alle Kostenpositionen belegt? Wurden alle Eigentümer berücksichtigt, auch solche, die im Laufe des Jahres gewechselt haben? Stimmen die angewandten Umlageschlüssel mit der Teilungserklärung überein? Die Möglichkeit zur Einsicht in Belege und Unterlagen schafft Transparenz und Rechtssicherheit für alle Beteiligten.

Eigentümer haben das Recht, Einwände gegen die Abrechnung zu erheben. Die Einwendungsfrist läuft üblicherweise bis zur Eigentümerversammlung, in der über die Abrechnung beschlossen wird. Wer als Verwalter eine klare, nachvollziehbare und vollständige Abrechnung vorlegt, minimiert das Risiko erfolgreicher Anfechtungen erheblich. Klare und strukturierte Abrechnungen reduzieren Konflikte nachweislich und stärken das Vertrauen zwischen Eigentümern und Verwaltung.

Hilfreiche Praxistipps zur Fehlervermeidung bei Betriebskosten finden sich in vertiefenden Ressourcen zu häufigen Abrechnungsfehlern, die auch auf die WEG-Verwaltung anwendbar sind.

Nach der Erstellung: Vorlage und Beschlussfassung

Die Abrechnung zu erstellen ist eine Sache. Sie fristgerecht vorzulegen, korrekt zu kommunizieren und rechtssicher beschließen zu lassen, ist eine andere. Dieser letzte Abschnitt des Prozesses wird in der Praxis häufig zu knapp geplant.

Nach der Erstellung ist eine gründliche Dokumentation, fristgerechte Vorlage und transparente Kommunikation mit der Eigentümergemeinschaft zwingend erforderlich. Die Abrechnung muss den Eigentümern so rechtzeitig zugehen, dass sie vor der Versammlung geprüft werden kann. Ein gängiger Richtwert ist die Zustellung mindestens zwei Wochen vor der Eigentümerversammlung.

Die folgende Tabelle zeigt den typischen Ablauf vom Abschluss der Erstellung bis zur rechtswirksamen Beschlussfassung:

| Phase | Zeitpunkt | Verantwortung | Ergebnis |

|---|---|---|---|

| Fertigstellung der Abrechnung | Bis Ende März des Folgejahres | Verwalter | Geprüfte Gesamtabrechnung und Einzelabrechnungen |

| Versand an Eigentümer | Mindestens 2 Wochen vor Versammlung | Verwalter | Eigentümer können prüfen und Fragen vorbereiten |

| Eigentümerversammlung | Üblicherweise April bis Juni | Verwalter und Eigentümer | Beschlussfassung über Abrechnung und Nachzahlungen |

| Nachforderungen und Erstattungen | Nach Beschluss, binnen 2 bis 4 Wochen | Verwalter | Zahlungsausgleich mit Eigentümern |

| Archivierung der Unterlagen | Direkt nach Beschluss | Verwalter | Revisionssichere Ablage für mindestens 10 Jahre |

Nachforderungen und Erstattungen sind erst nach dem Beschluss der Eigentümerversammlung fällig. Ohne diesen Beschluss gibt es keine rechtliche Grundlage für Zahlungen. Wer als Verwalter Nachforderungen vor der Beschlussfassung ankündigt oder einzieht, handelt ohne Mandat.

Die Archivierungspflicht wird oft unterschätzt. Alle Belege, Verträge, Beschlüsse und die vollständige Abrechnung müssen mindestens zehn Jahre aufbewahrt werden. Moderne WEG Abrechnung Software ermöglicht eine digitale, revisionssichere Ablage und erleichtert die Einsichtnahme für Beiräte und Eigentümer erheblich. Den vollständigen Prozess der Hausgeldabrechnung für 2026 haben wir in einem eigenen Artikel detailliert dokumentiert.

Meine Einschätzung zur WEG-Abrechnung in der Praxis

Was ich in Jahren der WEG-Verwaltung immer wieder beobachte: Die meisten Probleme mit WEG-Abrechnungen entstehen nicht durch mangelndes Fachwissen, sondern durch fehlende Struktur im Prozess. Ein Verwalter, der keine feste Checkliste und kein klares Ablagesystem hat, wird früher oder später unter Zeitdruck Fehler machen. Und genau in diesen Fehlern liegt das eigentliche Risiko.

Was mich besonders beschäftigt, ist der Umgang mit Verwalterwechseln. Die Pflicht, eine Abrechnung für ein Jahr zu erstellen, in dem man selbst noch gar nicht verwaltet hat, ist eine der anspruchsvollsten Situationen in diesem Beruf. Ich habe erlebt, wie wenig Zeit neue Verwalter bekommen, um Unterlagen vom Vorgänger zu übernehmen und die Abrechnung trotzdem rechtssicher zu stellen. Wer das unterschätzt, hat schnell ein juristisches Problem.

Meine klare Empfehlung: Digitalisieren Sie den WEG-Abrechnungsprozess so früh wie möglich. Nicht weil digitale Tools alle Probleme lösen, sondern weil eine sauber strukturierte Vorlage oder Software Sie dazu zwingt, jede Kostenposition bewusst zuzuordnen. Der Zwang zur Struktur ist das eigentliche Qualitätsmerkmal.

Ich halte außerdem die Kommunikation mit den Eigentümern für stark unterschätzt. Eine Abrechnung, die Eigentümer verstehen, erzeugt weniger Widerstand als eine technisch korrekte, aber unlesbare Zusammenstellung. Vertrauen entsteht durch Lesbarkeit, nicht durch Perfektion im Kleingedruckten.

— Sebastian

Professionelle WEG-Verwaltung durch Hawug-hdl in Magdeburg

Wenn Sie in Magdeburg oder der Umgebung eine Wohnanlage verwalten und die WEG-Abrechnung auf eine professionelle und rechtssichere Grundlage stellen möchten, ist Hawug-hdl der richtige Ansprechpartner.

Hawug-hdl übernimmt für Eigentümergemeinschaften in Magdeburg, Haldensleben, Schönebeck, Wolmirstedt und weiteren Regionen die vollständige WEG-Verwaltung, inklusive Jahresabrechnung, Wirtschaftsplanung, Eigentümerversammlungen und digitaler Dokumentation. Nutzen Sie die professionelle WEG-Verwaltung in Magdeburg, um Ihre Verwaltungsarbeit auf stabile und transparente Füße zu stellen. Für einen persönlichen Überblick zu den Leistungen steht Ihnen das WEG-Verwaltungsangebot von Hawug-hdl jederzeit offen.

FAQ

Was muss eine WEG-Jahresabrechnung enthalten?

Eine vollständige WEG-Jahresabrechnung enthält die Gesamtabrechnung aller Einnahmen und Ausgaben sowie individuelle Einzelabrechnungen je Eigentümer. Sie muss den Rücklagenstand, alle Kostenpositionen mit Umlageschlüsseln und die resultierenden Nachzahlungen oder Erstattungen ausweisen.

Wer ist für die Erstellung der Abrechnung zuständig?

Die Pflicht liegt beim Verwalter, der am 1. Januar des Folgejahres im Amt ist. Bei einem Verwalterwechsel trägt also der Nachfolger die Verantwortung, auch wenn er die Verwaltung erst kurz zuvor übernommen hat.

Bis wann muss die WEG-Abrechnung vorliegen?

Es gibt keine gesetzlich starre Frist, jedoch gilt eine angemessene Zeit nach Jahresende als Maßstab. In der Praxis sollte die Abrechnung bis spätestens Ende März fertig und den Eigentümern mindestens zwei Wochen vor der Eigentümerversammlung zugestellt sein.

Welche Fehler machen Abrechnungen anfechtbar?

Fehler sind anfechtbar, wenn sie das Abrechnungsergebnis beeinflussen, also zu falschen Nachforderungen oder Erstattungen führen. Rein formale Mängel ohne Ergebniswirkung sind nach gängiger Rechtsprechung meist nicht ausreichend für eine erfolgreiche Anfechtung.

Kann ich die WEG-Abrechnung mit Excel erstellen?

Ja, eine gut strukturierte WEG Abrechnung Vorlage in Excel ist für kleinere Gemeinschaften durchaus praktikabel. Wichtig ist, die drei Töpfe (umlagefähig, nicht umlagefähig, Rücklagen) sauber zu trennen und automatische Summenprüfungen einzubauen, um Übertragungsfehler zu vermeiden.