Das Hausgeld ist ein monatlicher Vorschuss, den Wohnungseigentümer an die Gemeinschaft zahlen, um Betriebskosten, Verwaltungskosten und die Instandhaltungsrücklage zu decken. Den Ablauf beim Hausgeldbudget planen bedeutet konkret: Kosten erfassen, einen Wirtschaftsplan erstellen, diesen in der Eigentümerversammlung beschließen und anschließend laufend kontrollieren. Wer diesen Prozess kennt, vermeidet Nachzahlungen, Streit unter Eigentümern und finanzielle Engpässe. Die Höhe des Hausgelds liegt laut Marktdaten durchschnittlich zwischen 2,50 und 4,00 Euro pro Quadratmeter Wohnfläche. Das klingt überschaubar, aber schon bei einer 80-Quadratmeter-Wohnung summiert sich das auf bis zu 3.840 Euro im Jahr. Eine sorgfältige Planung ist deshalb kein Luxus, sondern Pflicht.

Welche Grundlagen braucht man für die Hausgeldbudgetplanung?

Der Wirtschaftsplan bildet das Fundament jeder Hausgeldkalkulation. Der Wirtschaftsplan wird jährlich vom Verwalter erstellt und von der Eigentümerversammlung beschlossen. Er legt alle erwarteten Einnahmen und Ausgaben fest und bestimmt damit direkt, wie hoch das monatliche Hausgeld ausfällt. Ohne einen aktuellen und vollständigen Wirtschaftsplan ist jede Budgetplanung Spekulation.

Folgende Dokumente und Grundlagen brauchen Eigentümer und Verwalter, bevor sie mit der Planung beginnen:

- Wirtschaftsplan des Vorjahres: Zeigt, welche Kostenpositionen realistisch waren und wo Abweichungen entstanden sind.

- Jahresabrechnung: Vergleicht Soll und Ist aus dem abgelaufenen Jahr. Nachzahlungen oder Guthaben zeigen direkt, wo der Plan zu eng oder zu großzügig war.

- Teilungserklärung und Miteigentumsanteile: Legen fest, wie Kosten auf die einzelnen Eigentümer verteilt werden. Ein Eigentümer mit 150 von 1.000 Miteigentumsanteilen trägt 15 Prozent der Gemeinschaftskosten.

- Beschlusssammlung der Eigentümerversammlung: Enthält alle gefassten Beschlüsse zu Sanierungen, Sonderumlagen und Vertragsänderungen.

- Aktuelle Dienstleistungsverträge: Hausmeister, Versicherungen, Aufzugswartung, Gartenpflege. Diese Verträge liefern die Fixkosten, die direkt ins Budget einfließen.

- WEG-Gesetz (Wohnungseigentumsgesetz): Regelt die Pflichten des Verwalters, die Rechte der Eigentümer und die formalen Anforderungen an Wirtschaftsplan und Abrechnung.

Der Verwalter trägt die Verantwortung dafür, dass alle diese Unterlagen vollständig vorliegen. Eigentümer haben das Recht, Einsicht in sämtliche Abrechnungsunterlagen zu verlangen. Wer als Eigentümer aktiv mitplant, sollte diese Dokumente kennen und verstehen, bevor die Eigentümerversammlung tagt.

Profi-Tipp: Legen Sie sich einen digitalen Ordner an, in dem Wirtschaftsplan, Jahresabrechnung und Beschlusssammlung jedes Jahr gesammelt werden. So haben Sie beim nächsten Planungszyklus alle Vergleichswerte sofort griffbereit.

Wie läuft die Erstellung des Hausgeldbudgets Schritt für Schritt ab?

Ein realistisches Budget entsteht nicht durch Schätzen, sondern durch einen strukturierten Ablauf. Verwalter und Eigentümer, die diesen Prozess kennen, sparen Zeit und vermeiden teure Korrekturen im Nachhinein.

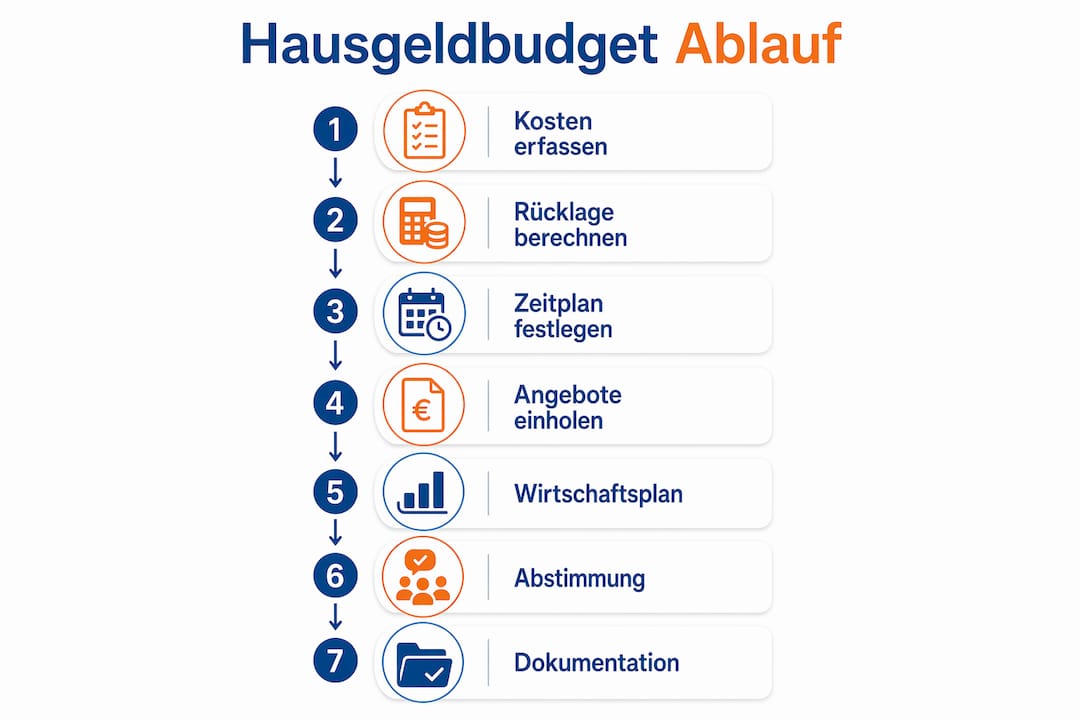

Schritt 1: Alle Kostenarten erfassen

Betriebskosten, Instandhaltungskosten und Verwaltungskosten bilden die drei Hauptblöcke. Betriebskosten umfassen Strom für Gemeinschaftsflächen, Wasser, Abwasser, Müllentsorgung, Versicherungen und Hausmeisterdienste. Instandhaltungskosten decken laufende Reparaturen und geplante Sanierungen ab. Verwaltungskosten sind das Honorar des Verwalters sowie Kosten für Buchhaltung und Eigentümerversammlungen.

Schritt 2: Instandhaltungsrücklage berechnen

Die Instandhaltungsrücklage ist kein optionaler Posten. Instandhaltungsrücklagen müssen korrekt gebildet und mit einem realistischen Sicherheitszuschlag versehen werden, um unerwarteten Reparaturkosten vorzubeugen. Als grobe Orientierung gilt die sogenannte Peterssche Formel: Jährlich sollten etwa 1,0 bis 1,5 Prozent des Gebäudewerts in die Rücklage fließen. Bei älteren Gebäuden liegt der Bedarf deutlich höher.

Schritt 3: Zeitplan für die Planung festlegen

Die Planung sollte spätestens drei Monate vor der Eigentümerversammlung beginnen. Für umfangreiche Sanierungsprojekte empfiehlt sich, 8 bis 15 Stunden für die Budgeterstellung einzuplanen. Das klingt viel, ist aber bei Projekten mit mehreren Gewerken realistisch.

Schritt 4: Angebote einholen

Bei geplanten Sanierungen gilt: mindestens drei Angebote je Gewerk. Nur so entsteht eine belastbare Kostenbasis. Wer nur ein Angebot einholt, riskiert, zu teuer einzukaufen oder die Kosten zu unterschätzen.

Schritt 5: Wirtschaftsplan zusammenstellen

Alle Kostenpositionen fließen in den Wirtschaftsplan ein. Dieser enthält einen Gesamtwirtschaftsplan für die Gemeinschaft und einen Einzelwirtschaftsplan für jeden Eigentümer, der dessen persönlichen Anteil zeigt. Der Verwalter stellt diesen Plan auf und leitet ihn vor der Versammlung an alle Eigentümer weiter.

Schritt 6: Abstimmung in der Eigentümerversammlung

Die Eigentümergemeinschaft entscheidet einmal jährlich über das Hausgeld in der Wohnungseigentümerversammlung. Die Abstimmung erfolgt auf Basis des Wirtschaftsplans. Ein Beschluss mit einfacher Mehrheit genügt. Ohne diesen Beschluss hat der Verwalter keine Grundlage, Hausgeld einzuziehen.

Schritt 7: Dokumentation und Kommunikation

Nach dem Beschluss erhalten alle Eigentümer eine schriftliche Bestätigung der neuen Hausgeldhöhe. Transparente Kommunikation mit Eigentümern erhöht die Akzeptanz beim Beschluss des Hausgeldbudgets. Wer die Kalkulationsgrundlagen offen legt, verhindert Misstrauen und spätere Anfechtungen.

Profi-Tipp: Digitale Sanierungsplaner und Baukostenrechner, wie sie etwa von spezialisierten Planungstools angeboten werden, helfen dabei, Renovierungskosten strukturiert zu kalkulieren und den Überblick zu behalten. Gerade bei Projekten mit mehreren Gewerken zahlt sich ein digitales Werkzeug schnell aus.

Welche typischen Fehler treten bei der Budgetplanung auf?

Fehler bei der Hausgeldkalkulation kosten Geld. Manche davon sind offensichtlich, andere schleichen sich unbemerkt ein.

- Arbeitszeiten und Nebenkosten unterschätzen: Fachleute warnen vor der Unterschätzung von Arbeitszeiten und Genehmigungskosten. Wer nur Materialkosten kalkuliert, erlebt beim Abschluss eine böse Überraschung.

- Versteckte Mängel ignorieren: Besonders bei Gebäuden, die vor 1990 errichtet wurden, sind verdeckte Schäden an Leitungen, Fassaden oder Dächern wahrscheinlich. Ein Risikopuffer von 15–20 Prozent des Gesamtbudgets ist bei Sanierungen unverzichtbar.

- Keine Rücklage für Unvorhergesehenes: Wer das Budget bis auf den letzten Euro verplant, hat keinen Spielraum für Notfälle. Eine defekte Heizungsanlage im Januar wartet nicht auf die nächste Eigentümerversammlung.

- Kommunikation vernachlässigen: Eigentümer, die den Wirtschaftsplan erst in der Versammlung zum ersten Mal sehen, stimmen häufiger dagegen oder stellen viele Fragen, die den Ablauf verzögern. Frühzeitige Information verhindert das.

- Budget nicht anpassen: Wenn sich Kosten im Jahresverlauf deutlich verändern, etwa durch steigende Energiepreise oder unerwartete Reparaturen, muss der Verwalter reagieren. Ein starres Budget, das nie angepasst wird, führt zu Unterdeckungen.

- Miteigentumsanteile falsch anwenden: Fehler bei der Verteilung der Kosten auf die einzelnen Eigentümer führen zu falschen Hausgeldbeträgen und rechtlichen Auseinandersetzungen.

„Ein Budget, das nicht regelmäßig überprüft wird, ist kein Budget. Es ist eine Wunschliste."

Besonders folgenreich ist der fehlende Puffer. Eine Wohnanlage in Magdeburg Buckau hat beispielsweise eine dringende Dachsanierung nicht in der Rücklage abgebildet. Das Ergebnis war eine Sonderumlage von mehreren Tausend Euro pro Eigentümer, die kurzfristig beschlossen werden musste. Solche Situationen lassen sich durch konsequente Rücklagenbildung und realistische Budgetplanung vermeiden.

Wer typische Fehler bei Betriebskosten kennt, ist klar im Vorteil. Denn viele Fehler wiederholen sich Jahr für Jahr, weil niemand die Vorjahresabrechnung systematisch ausgewertet hat.

Wie kontrolliert man das Hausgeldbudget im Jahresverlauf?

Ein beschlossenes Budget ist kein Selbstläufer. Es braucht laufende Kontrolle, um Abweichungen früh zu erkennen und gegenzusteuern.

Die Jahresabrechnung als Kontrollinstrument

Der Verwalter ist gesetzlich verpflichtet, die Hausgeldabrechnung innerhalb von sechs Monaten nach Ende des Wirtschaftsjahres zu erstellen. Diese Abrechnung vergleicht den Wirtschaftsplan mit den tatsächlichen Einnahmen und Ausgaben. Sie zeigt, ob Eigentümer nachzahlen müssen oder ein Guthaben erhalten. Wer die Jahresabrechnung der Hausverwaltung versteht, kann die Qualität der Budgetplanung direkt beurteilen.

Abweichungen erkennen und handeln

Nicht jede Abweichung ist ein Problem. Kleinere Schwankungen bei Betriebskosten sind normal. Kritisch wird es, wenn einzelne Positionen dauerhaft über dem Plan liegen. In diesem Fall sollte der Verwalter den Wirtschaftsplan für das Folgejahr entsprechend anpassen.

Die folgende Tabelle zeigt typische Kontrollpunkte im Jahresverlauf:

| Zeitpunkt | Aufgabe | Verantwortlich |

|---|---|---|

| Januar bis März | Jahresabrechnung Vorjahr erstellen | Verwalter |

| April bis Mai | Abrechnung an Eigentümer versenden | Verwalter |

| Juni bis August | Wirtschaftsplan für Folgejahr vorbereiten | Verwalter |

| September bis Oktober | Angebote einholen, Rücklage prüfen | Verwalter und Beirat |

| November | Eigentümerversammlung, Beschluss | Eigentümergemeinschaft |

| Dezember | Neue Hausgeldbeträge mitteilen | Verwalter |

Nachzahlungen und Guthaben richtig einordnen

Eine Nachzahlung bedeutet, dass die tatsächlichen Kosten höher waren als geplant. Ein Guthaben zeigt, dass das Budget zu hoch angesetzt war. Beides liefert wertvolle Hinweise für die nächste Planung. Wer die WEG-Abrechnung regelmäßig analysiert, erkennt Muster und kann das Budget von Jahr zu Jahr genauer treffen.

Profi-Tipp: Führen Sie eine einfache Tabelle, in der Sie Plan und Ist für jede Kostenposition gegenüberstellen. Schon eine einfache Tabellenkalkulation reicht aus, um Abweichungen von mehr als zehn Prozent sofort zu sehen.

Wirtschaftsplan dynamisch anpassen

Budgetplanung sollte als dynamischer Prozess verstanden werden, der laufend an Veränderungen angepasst wird. Wenn im Laufe des Jahres eine größere Reparatur anfällt oder ein Dienstleistungsvertrag teurer wird, muss der Verwalter die Eigentümer informieren und gegebenenfalls eine außerordentliche Versammlung einberufen. Stille Überziehungen, die erst in der Jahresabrechnung auftauchen, zerstören das Vertrauen der Eigentümer.

Wichtige Erkenntnisse

Ein realistisches Hausgeldbudget entsteht durch einen strukturierten Ablauf aus Kostenerfassung, Wirtschaftsplanerstellung, Beschluss in der Eigentümerversammlung und konsequenter Jahreskontrolle.

| Thema | Details |

|---|---|

| Grundlage des Budgets | Wirtschaftsplan und Jahresabrechnung bilden die Basis jeder realistischen Hausgeldkalkulation. |

| Risikopuffer einplanen | Bei Sanierungen 15–20 Prozent des Budgets als Reserve einkalkulieren, besonders bei Gebäuden vor 1990. |

| Formaler Beschluss nötig | Die Eigentümerversammlung muss den Wirtschaftsplan jährlich beschließen, sonst fehlt die Rechtsgrundlage. |

| Jahresabrechnung als Kontrolle | Der Verwalter muss die Abrechnung innerhalb von sechs Monaten nach Jahresende vorlegen. |

| Dynamische Anpassung | Budget und Wirtschaftsplan müssen bei wesentlichen Kostenänderungen im Jahresverlauf aktualisiert werden. |

Was ich nach Jahren in der WEG-Verwaltung gelernt habe

Die meisten Probleme mit dem Hausgeld entstehen nicht durch bösen Willen, sondern durch schlechte Vorbereitung. Ich habe Eigentümerversammlungen erlebt, in denen der Wirtschaftsplan erst am Abend der Versammlung ausgeteilt wurde. Das Ergebnis war vorhersehbar: Misstrauen, lange Diskussionen, kein Beschluss.

Was wirklich funktioniert, ist Transparenz vor der Versammlung. Wer den Wirtschaftsplan zwei Wochen vorher verschickt, mit einer kurzen Erläuterung der größten Veränderungen gegenüber dem Vorjahr, der hat am Abend der Versammlung deutlich weniger Gegenwind. Eigentümer wollen verstehen, warum das Hausgeld steigt. Wenn man ihnen das erklärt, bevor sie fragen, ist schon viel gewonnen.

Ein weiterer Punkt, der oft unterschätzt wird: die Instandhaltungsrücklage. Ich habe Anlagen gesehen, bei denen die Rücklage seit Jahren zu niedrig angesetzt war, weil niemand den Mut hatte, das Hausgeld zu erhöhen. Als dann das Dach fällig wurde, musste eine Sonderumlage beschlossen werden. Das hätte sich durch konsequente, jährlich angepasste Rücklagenbildung vermeiden lassen.

Mein ehrlicher Rat: Holen Sie sich professionelle Unterstützung, wenn Sie sich bei der Kalkulation unsicher sind. Professionelle Planungstools und Expertenberatung minimieren das Risiko von Budgetüberschreitungen spürbar. Und ein erfahrener Verwalter kennt die typischen Fallstricke, bevor sie zum Problem werden.

— Sebastian

Hausgeldbudget planen mit professioneller Unterstützung

Wer die Planung des Hausgeldbudgets nicht allein stemmen will, ist bei Hawug-hdl gut aufgehoben. Hawug-hdl übernimmt die WEG-Verwaltung in Magdeburg und der gesamten Region, von Buckau über Sudenburg bis Haldensleben und Schönebeck.

Dazu gehört die vollständige Erstellung des Wirtschaftsplans, die Vorbereitung und Durchführung der Eigentümerversammlung sowie die jährliche Hausgeldabrechnung. Eigentümer erhalten klare Unterlagen, nachvollziehbare Kalkulationen und einen Ansprechpartner, der bei Fragen sofort reagiert. Wer eine professionelle WEG-Verwaltung sucht, findet bei Hawug-hdl einen erfahrenen Partner für alle Fragen rund um Hausgeld und Budgetplanung.

FAQ

Was ist das Hausgeld genau?

Das Hausgeld ist ein monatlicher Vorschuss, den Wohnungseigentümer an die Gemeinschaft zahlen. Es deckt Betriebskosten, Verwaltungskosten und die Instandhaltungsrücklage ab und liegt durchschnittlich zwischen 2,50 und 4,00 Euro pro Quadratmeter Wohnfläche.

Wer erstellt den Wirtschaftsplan?

Der Verwalter erstellt den Wirtschaftsplan jährlich und legt ihn der Eigentümerversammlung zur Abstimmung vor. Ohne einen beschlossenen Wirtschaftsplan fehlt die rechtliche Grundlage für den Hausgeldeinzug.

Wie hoch sollte der Risikopuffer im Budget sein?

Bei Sanierungsprojekten empfehlen Fachleute einen Puffer von 15–20 Prozent des Gesamtbudgets. Bei Gebäuden, die vor 1990 errichtet wurden, ist dieser Puffer besonders wichtig, weil versteckte Mängel wahrscheinlicher sind.

Wann muss die Hausgeldabrechnung vorliegen?

Der Verwalter ist gesetzlich verpflichtet, die Hausgeldabrechnung innerhalb von sechs Monaten nach Ende des Wirtschaftsjahres zu erstellen. Bei einem Wirtschaftsjahr, das am 31. Dezember endet, muss die Abrechnung also spätestens bis zum 30. Juni des Folgejahres vorliegen.

Kann das Hausgeld im Jahresverlauf angepasst werden?

Ja. Wenn sich Kosten wesentlich verändern, etwa durch steigende Energiepreise oder eine ungeplante Reparatur, kann der Verwalter eine außerordentliche Eigentümerversammlung einberufen und eine Anpassung des Hausgelds beschließen lassen.