Der Jahresabrechnungs-Workflow in der Immobilienverwaltung ist der strukturierte Prozess zur fristgerechten, vollständigen und rechtssicheren Aufstellung der Betriebskosten- und WEG-Abrechnung für Eigentümer und Mieter. Wer diesen Prozess klar definiert, vermeidet teure Nacharbeiten und juristische Auseinandersetzungen. Die gesetzliche Grundlage bildet vor allem § 28 WEG, der seit 2020 maßgeblich geändert wurde. Ein gut gestalteter jahresabrechnung workflow immobilien entscheidet darüber, ob Verwalter fristgerecht liefern oder im Beschwerdemanagement versinken. Dieser Leitfaden zeigt, welche Pflichtbestandteile gelten, wie digitale Werkzeuge den Ablauf beschleunigen und wie Sie Ihren Prozess dauerhaft auf solide Beine stellen.

Welche Bestandteile gehören zwingend zur Jahresabrechnung?

Die Jahresabrechnung nach WEG und Betriebskostenrecht besteht aus mehreren Pflichtteilen, die vollständig vorliegen müssen. Fehlt auch nur ein Element, riskieren Verwalter die Anfechtung durch Eigentümer. Das Fundament bildet die Gesamtabrechnung, die alle tatsächlich angefallenen Einnahmen und Ausgaben des Wirtschaftsjahres zeigt.

Daneben ist die Einzelabrechnung je Sondereigentum Pflicht. Sie weist aus, welcher Anteil der Gesamtkosten auf die jeweilige Einheit entfällt. Der Verteilerschlüssel richtet sich nach der Teilungserklärung oder einem gültigen Eigentümerbeschluss. Falsche Schlüssel machen die gesamte Abrechnung angreifbar. Das gilt besonders dann, wenn Kostenarten unterschiedliche Schlüssel erfordern, etwa Heizkosten nach der Heizkostenverordnung und Hausmeisterkosten nach Miteigentumsanteilen.

Die Rücklagenentwicklung und Kontenübersicht sind ebenfalls Pflichtbestandteile. Sie müssen nachvollziehbar aufzeigen, wie sich die Instandhaltungsrücklage im Laufe des Jahres verändert hat. Ein fehlender oder falscher Anfangs- oder Endsaldo kann die gesamte Abrechnung destabilisieren und langwierige Nacharbeiten verursachen.

Pflichtbestandteile der WEG-Jahresabrechnung im Überblick:

| Thema | Details |

|---|---|

| Gesamtabrechnung | Alle Einnahmen und Ausgaben des Wirtschaftsjahres, gegliedert nach Kostenarten |

| Einzelabrechnung | Anteiliger Kostenbetrag je Sondereigentumseinheit nach Verteilerschlüssel |

| Rücklagenentwicklung | Nachweis von Anfangs- und Endbestand der Instandhaltungsrücklage |

| Kontenübersicht | Vollständige Darstellung aller bewirtschafteten Konten mit Salden |

| Beschlussvorlage | Seit 2020 beschließen Eigentümer Nachzahlungen oder Vorauszahlungsanpassungen, nicht mehr die Abrechnung selbst |

Typische Kostenarten umfassen Heizung, Wasser, Abwasser, Hausmeister, Versicherungen, Müllentsorgung und Aufzugswartung. Jede Kostenart braucht einen klar definierten Verteilerschlüssel. Wer Betriebskostenarten nicht sauber trennt, produziert Fehler, die sich durch alle Einzelabrechnungen ziehen.

Zur Frist: Die Jahresabrechnung muss spätestens 6 Monate nach Ende des Wirtschaftsjahres vorliegen, bei Kalenderjahr also bis Ende Juni. Diese Frist ist keine Empfehlung. Sie ist etablierte Verwaltungspraxis und Grundlage für die Planung des gesamten Workflows.

Wichtig ist auch die Rechtslage seit 2020: Eigentümer beschließen seitdem nicht mehr die Jahresabrechnung als solche, sondern nur noch die Nachzahlungen oder Anpassungen der Vorauszahlungen. Das verändert den Kommunikationsprozess und die Vorbereitung der Eigentümerversammlung grundlegend.

Welche digitalen Werkzeuge beschleunigen den Abrechnungs-Workflow?

Digitale Lösungen für den Workflow der Immobilienabrechnung lassen sich grob in drei Kategorien einteilen: Belegerfassung, Kostenzuordnung und Plausibilitätsprüfung. Wer alle drei Bereiche abdeckt, schließt die häufigsten Fehlerquellen systematisch aus.

Die wichtigsten Funktionen digitaler Abrechnungswerkzeuge:

- OCR-gestützte Belegerfassung: Eingangsrechnungen werden automatisch ausgelesen und den richtigen Kostenarten zugeordnet. Das spart manuelle Eingabe und reduziert Tippfehler erheblich.

- Automatische Objektzuordnung: Kosten werden direkt dem richtigen Objekt und der richtigen Einheit zugewiesen, ohne dass der Verwalter jeden Beleg einzeln anfassen muss.

- Plausibilitätsprüfungen: Das System erkennt, wenn Salden nicht aufgehen, Verteilerschlüssel fehlen oder Kostenarten falsch zugeordnet sind. Solche Prüfschritte sichern die Betriebskostenverordnung automatisch ab.

- Compliance-Assistenten: KI-gestützte Workflows prüfen, ob alle Pflichtbestandteile vorhanden sind, bevor die Abrechnung an Eigentümer geht.

- Digitale Vorlagen: Standardisierte Abrechnungsvorlagen stellen sicher, dass Format und Inhalt bei jedem Objekt gleich strukturiert sind.

Automatisierung reduziert den Verwaltungsaufwand erheblich: Bei 200 Einheiten sind Einsparungen von 30–60 Arbeitstagen pro Jahr möglich. Das entspricht mehr als 8 Stunden Ersparnis je einzelner Abrechnung. Für Verwalter mit großem Bestand ist das kein Komfortgewinn, sondern eine Frage der Kapazität.

Viele Fehler entstehen durch manuelle Prozesse: Rund 50 % der Nebenkostenabrechnungen enthalten formelle oder materielle Fehler. Häufige Ursachen sind falsche Umlageschlüssel, doppelte Erfassung von Belegen oder eine fehlerhafte Rücklagenbehandlung. Digitale Werkzeuge greifen genau dort ein, wo menschliche Aufmerksamkeit nachlässt.

Profi-Tipp: Starten Sie die Digitalisierung Ihres Workflows nicht mit dem gesamten Bestand auf einmal. Testen Sie neue Werkzeuge zunächst an 2–3 Objekten parallel zum bisherigen Prozess. So erkennen Sie Fehler in der Kostenartenzuordnung, bevor sie sich auf alle Einheiten ausweiten.

Diese Pilotphase bei wenigen Objekten ermöglicht gezielte Korrekturen und schützt vor erheblichen Folgefehlern. Wer diesen Schritt überspringt, riskiert, dass sich Systemfehler durch hunderte Abrechnungen ziehen.

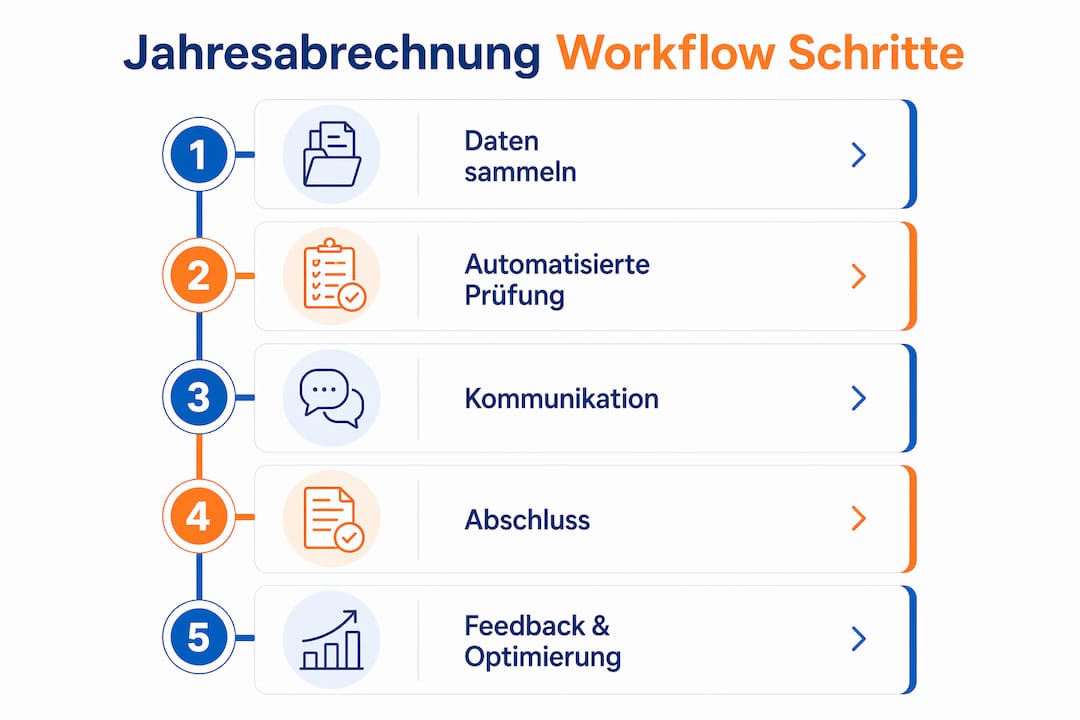

Wie sieht ein praxisbewährter Workflow für die Jahresabrechnung aus?

Ein strukturierter Ablauf für die Jahresabrechnung folgt vier klar getrennten Phasen. Jede Phase hat definierte Aufgaben und Verantwortlichkeiten. Wer diese Phasen vermischt, verliert den Überblick und produziert Fehler.

Phase 1: Vorbereitung

- Alle Belege des Wirtschaftsjahres sammeln und auf Vollständigkeit prüfen.

- Kontoauszüge mit den gebuchten Kosten abgleichen.

- Verteilerschlüssel aus der Teilungserklärung oder dem letzten gültigen Beschluss heraussuchen und dokumentieren.

- Prüfen, ob alle Vorauszahlungen der Eigentümer korrekt erfasst sind.

- Rücklagenkonten auf Anfangssaldo und Bewegungen prüfen.

Phase 2: Erstellung

- Kosten den richtigen Kostenarten zuordnen, Heizkosten nach Heizkostenverordnung separat behandeln.

- Verteilerschlüssel auf jede Kostenart anwenden und Einzelabrechnungen berechnen.

- Gesamtabrechnung erstellen und mit der Summe der Einzelabrechnungen abgleichen.

- Rücklagenentwicklung und Kontenübersicht ergänzen.

- Beschlussvorlage für die Eigentümerversammlung vorbereiten, die Nachzahlungen oder Vorauszahlungsanpassungen ausweist.

Phase 3: Prüfung

- Plausibilitätsprüfung: Stimmen Gesamtabrechnung und Einzelabrechnungen überein?

- Fristen prüfen: Liegt die Abrechnung rechtzeitig vor, also spätestens 6 Monate nach Jahresende?

- Alle Pflichtbestandteile auf Vollständigkeit kontrollieren.

- Fehler auf Betragsrelevanz prüfen: Nur Fehler, die den Zahlungsbetrag verändern, berechtigen zur Anfechtung innerhalb eines Monats nach Beschluss. Formelle Fehler ohne Auswirkung auf den Betrag sind zwar ärgerlich, aber nicht anfechtungsrelevant.

Phase 4: Kommunikation

- Abrechnung fristgerecht an alle Eigentümer versenden, mit verständlicher Erläuterung der Kostenarten.

- Eigentümern eine Frist zur Einsichtnahme in die Belege einräumen.

- Rückfragen strukturiert beantworten, idealerweise mit vorbereiteten Standardantworten.

- Beschluss in der Eigentümerversammlung herbeiführen und protokollieren.

Profi-Tipp: Erstellen Sie für jede Kommunikationsphase eine Vorlage: Anschreiben zur Abrechnung, Einladung zur Eigentümerversammlung, Antwort auf häufige Rückfragen. Das spart Zeit und sorgt für ein einheitliches Auftreten gegenüber allen Eigentümern.

Typische Fehlerquellen im Workflow sind unvollständige Belegsammlung, falsch angewendete Verteilerschlüssel und fehlende Rücklagenabstimmung. Wer die WEG-Abrechnung Schritt für Schritt aufbaut, vermeidet die meisten dieser Probleme bereits in der Erstellungsphase.

Wie lässt sich der Abrechnungs-Workflow dauerhaft verbessern?

Ein einmal aufgesetzter Workflow ist kein fertiges Produkt. Er braucht regelmäßige Überprüfung und Anpassung, besonders wenn sich der Bestand verändert oder neue gesetzliche Anforderungen hinzukommen.

Standardisierung als Grundlage

Standardisierte Prozesse sind der wichtigste Hebel für Qualität und Geschwindigkeit. Das bedeutet: einheitliche Kostenartenlisten für alle Objekte, feste Fristen im Jahreskalender und klare Zuständigkeiten im Team. Wer jeden Verwalter seinen eigenen Weg gehen lässt, schafft Wissenssilos und Abhängigkeiten von Einzelpersonen.

Digitale Vorlagen und automatisierte Schreiben erleichtern Abläufe und erhöhen die Transparenz gegenüber Eigentümern erheblich. Standardisierte Kommunikation reduziert Beschwerden und stabilisiert die Verwalterbeziehung langfristig. Das ist kein weicher Faktor. Es ist eine messbare Entlastung im Tagesgeschäft.

Kennzahlen zur Erfolgsmessung

Wer seinen Workflow verbessern will, braucht Zahlen. Sinnvolle Kennzahlen für die Immobilienabrechnung sind:

- Durchschnittliche Bearbeitungszeit je Abrechnung

- Anzahl der Rückfragen und Beschwerden je Abrechnungsrunde

- Fehlerquote bei der Erstprüfung

- Anteil fristgerecht versendeter Abrechnungen

- Bearbeitungszeit von der Belegsammlung bis zur fertigen Abrechnung

Diese Zahlen zeigen, wo der Prozess stockt. Eine hohe Rückfragequote deutet auf unklare Kommunikation hin. Eine lange Bearbeitungszeit weist auf manuelle Engpässe hin.

Skalierung bei wachsendem Bestand

Wer mehr Objekte übernimmt, muss seinen Workflow skalieren, ohne die Qualität zu senken. Das gelingt nur mit digitalen Werkzeugen, die Routineaufgaben übernehmen. Manuelle Prozesse skalieren nicht. Sie werden mit jedem zusätzlichen Objekt langsamer und fehleranfälliger.

Die Integration der Abrechnungssoftware in die gesamte Verwaltungssoftware ist dabei entscheidend. Wer Buchhaltung, Kommunikation und Abrechnung in einem System führt, vermeidet doppelte Dateneingabe und Medienbrüche. Für Verwalter in Magdeburg und Umgebung, die ihren Bestand ausbauen, ist das kein optionaler Schritt, sondern eine Voraussetzung für professionelles Wachstum.

Rechtliche Änderungen im Blick behalten

Das WEG-Recht hat sich 2020 grundlegend verändert. Weitere Anpassungen sind möglich. Wer seinen Workflow auf aktuelle Rechtslage aufbaut, muss ihn bei Gesetzesänderungen anpassen. Das gelingt leichter, wenn Prozesse dokumentiert und nicht nur in den Köpfen einzelner Mitarbeiter gespeichert sind. Detaillierte Informationen zu rechtlichen Grundlagen der Hausverwaltung helfen dabei, den eigenen Prozess auf dem aktuellen Stand zu halten.

Wichtige Erkenntnisse

Ein rechtssicherer Jahresabrechnungs-Workflow in der Immobilienverwaltung erfordert vollständige Pflichtbestandteile, korrekte Verteilerschlüssel und digitale Werkzeuge, die Fehler vor dem Versand erkennen.

| Thema | Details |

|---|---|

| Frist einhalten | Die Jahresabrechnung muss spätestens 6 Monate nach Jahresende, also bis Ende Juni, vorliegen. |

| Pflichtbestandteile vollständig | Gesamtabrechnung, Einzelabrechnung, Rücklagenentwicklung und Kontenübersicht sind nicht optional. |

| Verteilerschlüssel prüfen | Falsche oder fehlende Schlüssel machen die Abrechnung angreifbar und erhöhen das Anfechtungsrisiko. |

| Digitalisierung schrittweise | Pilotphase mit 2–3 Objekten schützt vor Systemfehlern, die sich sonst auf den gesamten Bestand ausweiten. |

| Kommunikation standardisieren | Einheitliche Vorlagen und strukturierte Antworten reduzieren Beschwerden und sparen Bearbeitungszeit. |

Was ich nach Jahren in der Verwaltung wirklich gelernt habe

Viele Verwalter glauben, der größte Fehler in der Jahresabrechnung sei ein falscher Betrag. Das stimmt nicht. Der größte Fehler ist ein fehlender Prozess.

Ich habe Abrechnungen gesehen, die rechnerisch korrekt waren, aber trotzdem zu monatelangen Auseinandersetzungen geführt haben. Der Grund war fast immer derselbe: Die Eigentümer haben die Abrechnung nicht verstanden, weil die Kommunikation fehlte oder unstrukturiert war. Ein guter Workflow endet nicht mit dem Versand der Abrechnung. Er endet erst, wenn der Beschluss gefasst ist und alle Fragen beantwortet sind.

Was mich wirklich überrascht hat: Wie viel Zeit in der Praxis mit der Suche nach Belegen verloren geht. Nicht mit der Berechnung, nicht mit der Prüfung. Mit der Suche. Wer keine digitale Belegablage hat, verbringt einen erheblichen Teil seiner Arbeitszeit damit, Dokumente zu finden, die längst vorhanden sind. Das ist der erste Bereich, den ich in jedem Verwaltungsbüro angehe.

Ein weiterer unterschätzter Fallstrick: die Rücklagenabstimmung. Ein falscher Anfangssaldo zieht sich durch die gesamte Abrechnung und ist oft erst beim Prüftermin aufgefallen. Dann ist die Zeit knapp. Wer die Rücklagenkonten nicht monatlich abstimmt, sondern erst kurz vor der Abrechnung, arbeitet unter Druck und macht Fehler.

Mein ehrlicher Rat: Fangen Sie nicht mit der Software an. Fangen Sie mit dem Prozess an. Schreiben Sie auf, was Sie heute tun, in welcher Reihenfolge und wer wofür zuständig ist. Erst dann sehen Sie, wo ein digitales Werkzeug wirklich hilft. Wer Software kauft, ohne den Prozess zu kennen, kauft nur teurere Unordnung.

Die Jahresabrechnung in der Hausverwaltung ist kein bürokratischer Pflichtakt. Sie ist das wichtigste Kommunikationsinstrument zwischen Verwalter und Eigentümer. Wer das versteht, gestaltet seinen Workflow anders.

— Sebastian

Hawug-hdl unterstützt Ihren Abrechnungs-Workflow in Magdeburg

Hawug-hdl übernimmt die Hausverwaltung, Wohnungsverwaltung und WEG-Verwaltung in Magdeburg und der gesamten Region, von Buckau bis Haldensleben, von Schönebeck bis Wolmirstedt. Der Jahresabrechnungs-Workflow ist dabei ein zentraler Bestandteil des Leistungsangebots: fristgerecht, vollständig und rechtssicher.

Wer seinen Bestand professionell verwalten lassen möchte, ohne selbst in die Details des Abrechnungsprozesses einzusteigen, findet bei Hawug-hdl einen erfahrenen Partner. Die WEG-Verwaltung von Hawug-hdl deckt alle Pflichtbestandteile ab und sorgt dafür, dass Eigentümer ihre Abrechnung pünktlich und verständlich erhalten. Für Eigentümer und Verwalter, die ihre Hausverwaltung in Magdeburg auf solide Grundlagen stellen wollen, ist Hawug-hdl der richtige Ansprechpartner.

FAQ

Was ist der Jahresabrechnungs-Workflow in der Immobilienverwaltung?

Der Jahresabrechnungs-Workflow ist der strukturierte Ablauf zur Erstellung, Prüfung und Kommunikation der jährlichen Betriebskosten- und WEG-Abrechnung. Er umfasst Belegsammlung, Kostenzuordnung, Plausibilitätsprüfung und den Versand an Eigentümer.

Bis wann muss die Jahresabrechnung nach WEG vorliegen?

Die Jahresabrechnung muss spätestens 6 Monate nach Ende des Wirtschaftsjahres vorliegen, bei Kalenderjahr also bis Ende Juni des Folgejahres.

Welche Fehler in der Jahresabrechnung berechtigen zur Anfechtung?

Nur Fehler, die den tatsächlichen Zahlungsbetrag verändern, berechtigen zur Anfechtung. Formelle Fehler ohne Auswirkung auf den Betrag lassen den Beschluss gültig.

Wie viel Zeit spart Automatisierung im Abrechnungs-Workflow?

Bei einem Bestand von 200 Einheiten sind Einsparungen von 30–60 Arbeitstagen pro Jahr möglich. Pro einzelner Abrechnung entspricht das mehr als 8 Stunden Zeitersparnis.

Wie starte ich die Digitalisierung meines Abrechnungs-Workflows?

Testen Sie digitale Werkzeuge zunächst an 2–3 Objekten parallel zum bisherigen Prozess. So erkennen Sie Fehler in der Kostenartenzuordnung, bevor sie sich auf den gesamten Bestand ausweiten.