Die Jahresabrechnung Hausverwaltung erklärt zu bekommen, fühlt sich für viele Eigentümer wie eine Zumutung an. Zahlenkolonnen, Fachbegriffe, Verteilerschlüssel, und am Ende weiß man immer noch nicht, ob die Abrechnung korrekt ist oder ob man zu viel zahlt. Dabei ist die Jahresabrechnung einer der wichtigsten Hebel für Transparenz in der Hausverwaltung. Sie zeigt, was die Eigentümergemeinschaft tatsächlich ausgegeben hat, was in die Erhaltungsrücklage geflossen ist, und ob Sie als Eigentümer nachzahlen müssen oder ein Guthaben erhalten. Dieser Leitfaden erklärt Ihnen alle Bestandteile klar, konkret und ohne unnötigen Juristenjargon.

Inhaltsverzeichnis

- Wichtigste Erkenntnisse

- Rechtliche Grundlagen der Jahresabrechnung nach WEG

- Inhalt und Aufbau der Jahresabrechnung

- Fristen, Beschlussfassung und Anfechtung

- Praxisfälle: Verwalterwechsel und typische Fehlerquellen

- Meine Erfahrung mit der Jahresabrechnung in der Praxis

- Hawug-hdl: Ihre Hausverwaltung für transparente Abrechnungen in Magdeburg

- FAQ

Wichtigste Erkenntnisse

| Punkt | Details |

|---|---|

| Rechtliche Grundlage ist § 28 WEG | Die Jahresabrechnung basiert auf § 28 Abs. 2 WEG und umfasst Gesamt- und Einzelabrechnung. |

| Keine gesetzliche Frist, aber klare Praxis | Gerichte orientieren sich an einem Abgabetermin von 3 bis 6 Monaten nach Jahresende. |

| Beschlossen wird nur die Abrechnungsspitze | Seit der WEG-Reform 2020 stimmt die Eigentümerversammlung nur noch über Nachzahlungen oder Guthaben ab. |

| Verwalterwechsel ändert die Pflicht nicht | Der am 1. Januar amtierende Verwalter ist für die Jahresabrechnung zuständig, unabhängig vom Wechselzeitpunkt. |

| Teilanfechtung schont Zeit und Nerven | Einzelne fehlerhafte Positionen können gezielt angefochten werden, ohne die gesamte Abrechnung zu Fall zu bringen. |

Rechtliche Grundlagen der Jahresabrechnung nach WEG

Wenn Sie eine Jahresabrechnung von Ihrer Hausverwaltung erhalten, steckt dahinter ein gesetzlich geregelter Prozess, der klarer ist als er auf den ersten Blick wirkt. Der Kern ist § 28 Abs. 2 des Wohnungseigentumsgesetzes (WEG). Diese Vorschrift legt fest, dass die Wohnungseigentümergemeinschaft jährlich über die Abrechnung der Vorschüsse zu beschließen hat.

Gesamtabrechnung und Einzelabrechnung

Die Jahresabrechnung enthält zwei Ebenen: die Gesamtabrechnung für die gesamte Wohnanlage und die Einzelabrechnung für jeden einzelnen Eigentümer. Die Gesamtabrechnung zeigt alle Einnahmen und Ausgaben der Gemeinschaft. Aus ihr leitet sich die Einzelabrechnung ab, die Ihnen als Eigentümer genau zeigt, wie viel Sie nachzahlen oder erstattet bekommen.

Diese Unterscheidung ist praktisch wichtig. Fehler in der Gesamtabrechnung wirken sich direkt auf Ihre Einzelabrechnung aus. Wer nur seine eigene Einzelabrechnung prüft, sieht oft nicht den Ursprung eines Fehlers.

Wer ist eigentlich verpflichtet?

Nach der WEG-Reform 2020 hat sich etwas Wesentliches verschoben. Nach der Reform ist die Eigentümergemeinschaft als Ganzes verpflichtet, nicht der Verwalter als eigenständige Vertragspartei. Der Verwalter handelt als Organ der Gemeinschaft. Das klingt nach einer technischen Feinheit, hat aber praktische Konsequenzen: Die Gemeinschaft kann nicht einfach sagen, der Verwalter sei schuld, wenn die Abrechnung fehlt.

Die Beschlussfassung hat sich durch die Reform ebenfalls geändert. Seit der WEG-Reform 2020 wird nur noch über die Abrechnungsspitzen abgestimmt, also über die konkreten Nachzahlungen oder Guthaben. Das gesamte Dokument wird nicht mehr formell beschlossen. Das hat Folgen für Anfechtungsmöglichkeiten, dazu später mehr.

Vier rechtliche Pflichtschritte bei der Jahresabrechnung

- Erstellung der Gesamtabrechnung durch den Verwalter auf Basis der tatsächlichen Einnahmen und Ausgaben des abgelaufenen Wirtschaftsjahres.

- Ableitung der Einzelabrechnungen für jeden Eigentümer nach dem jeweiligen Verteilerschlüssel.

- Darstellung der Erhaltungsrücklage mit Anfangsbestand, Zuführungen, Entnahmen und Endbestand.

- Beschlussfassung in der Eigentümerversammlung über die Abrechnungsspitzen, also wer wie viel nachzahlt oder erstattet bekommt.

Profi-Tipp: Prüfen Sie bei jeder Jahresabrechnung, ob beide Ebenen enthalten sind. Fehlt die Gesamtabrechnung und Sie erhalten nur eine Einzelabrechnung, ist das formal unvollständig und anfechtbar.

Inhalt und Aufbau der Jahresabrechnung

Die Jahresabrechnung einer Wohnanlage ist eine Einnahmen-Ausgaben-Rechnung nach dem Zufluss- und Abflussprinzip. Das bedeutet: Es wird nicht bilanziert, sondern schlicht festgehalten, was im Abrechnungsjahr tatsächlich geflossen ist. Kein Gewinn, kein Verlust, keine GuV. Diese Einfachheit ist gewollt und macht die Abrechnung für Eigentümer nachvollziehbarer als eine betriebliche Buchhaltung.

Was steht in der Jahresabrechnung?

Die wichtigsten Bestandteile, auf die Sie achten sollten:

- Einnahmen: Hausgeldvorauszahlungen der Eigentümer, Zinserträge, sonstige Einnahmen wie Mieteinnahmen aus Gemeinschaftsräumen.

- Ausgaben: Kosten für Versicherungen, Hausmeister, Reinigung, Heizung, Wartung von Aufzügen und Anlagen, Verwaltungskosten.

- Erhaltungsrücklage: Die Jahresabrechnung stellt die Rücklage mit Anfangsbestand, Zuführungen im Laufe des Jahres, Entnahmen für Reparaturen und dem Endbestand dar.

- Abrechnungsspitze: Das ist die Differenz zwischen Ihren geleisteten Vorauszahlungen und Ihrem tatsächlichen Kostenanteil. Positiv bedeutet Guthaben, negativ bedeutet Nachzahlung.

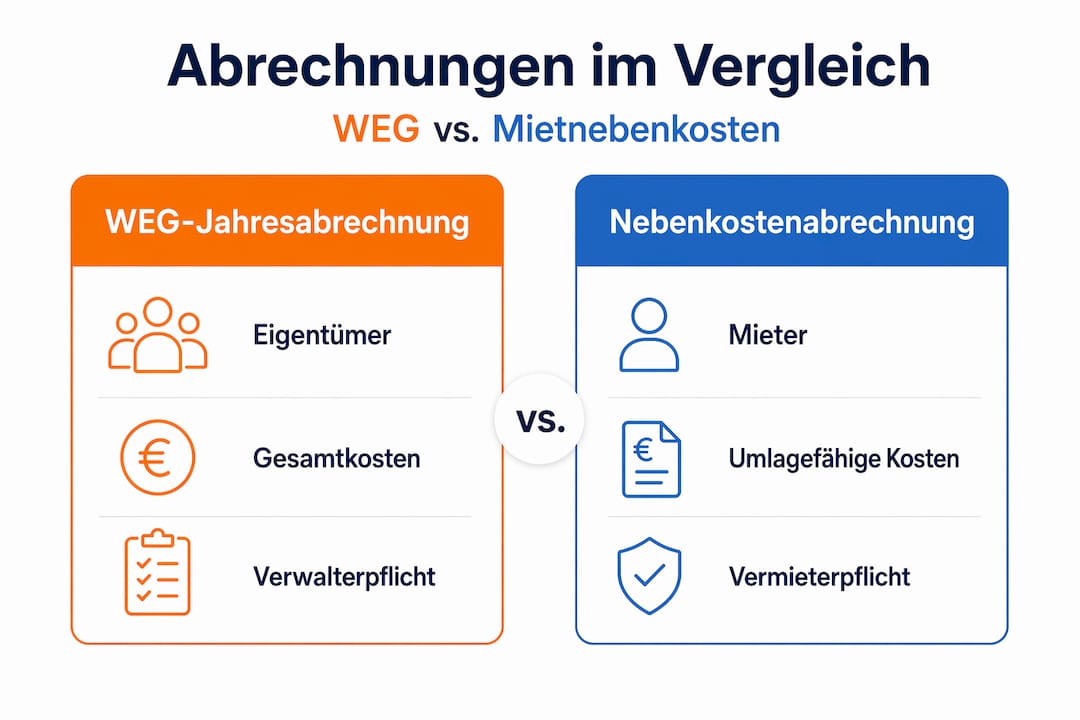

Vergleich: Jahresabrechnung vs. Nebenkostenabrechnung

Viele Eigentümer verwechseln die WEG-Jahresabrechnung mit der Nebenkostenabrechnung, die sie als Vermieter an ihre Mieter weitergeben. Diese Unterschiede sind entscheidend:

| Merkmal | WEG-Jahresabrechnung | Nebenkostenabrechnung für Mieter |

|---|---|---|

| Adressat | Wohnungseigentümer | Mieter |

| Rechtsgrundlage | § 28 WEG | § 556 BGB |

| Kostenumfang | Alle Gemeinschaftskosten inkl. Verwaltung | Nur umlagefähige Betriebskosten |

| Enthält Rücklage | Ja | Nein |

| Frist | 3 bis 6 Monate nach Jahresende | 12 Monate nach Abrechnungszeitraum |

WEG-Jahresabrechnung und Nebenkostenabrechnung unterscheiden sich deutlich. Als Eigentümer erhalten Sie in der Jahresabrechnung oft 20 bis 30 Prozent mehr Kosten ausgewiesen als in der Nebenkostenabrechnung für Ihren Mieter, weil Positionen wie Verwaltungskosten nicht auf Mieter umlegbar sind.

Der Verteilerschlüssel: Warum zahlen Eigentümer unterschiedlich viel?

Der Verteilerschlüssel bestimmt, welchen Anteil an den Gesamtkosten jeder Eigentümer trägt. Der häufigste Schlüssel sind die Miteigentumsanteile (MEA), die im Grundbuch festgelegt sind. Daneben gibt es Verteilungen nach Wohnfläche, nach Personenzahl oder nach Verbrauch. Für eine detaillierte Einführung zur WEG-Abrechnung lohnt ein Blick auf weiterführende Ressourcen speziell für Eigentümer.

Profi-Tipp: Prüfen Sie, welcher Verteilerschlüssel für welche Kostenart gilt. Eine Teilungsvereinbarung kann unterschiedliche Schlüssel für verschiedene Kostenpositionen festlegen. Wenn Ihr Verwalter einen einheitlichen Schlüssel für alle Kosten verwendet, ist das nicht automatisch korrekt.

Fristen, Beschlussfassung und Anfechtung

Zeit spielt bei der Jahresabrechnung eine größere Rolle als die meisten Eigentümer ahnen. Zu späte Abrechnungen kosten Vermieter bares Geld, und versäumte Anfechtungsfristen lassen fehlerhafte Beschlüsse rechtskräftig werden.

Fristen für die Erstellung

Die WEG muss die Jahresabrechnung in der Regel innerhalb von 3 bis 6 Monaten nach Ablauf des Wirtschaftsjahres vorlegen. Ein gesetzlich festgelegter Stichtag existiert nicht. Gerichte orientieren sich in der Praxis an einem Termin um den 30. Juni des Folgejahres.

Für Vermieter unter den Eigentümern ist folgendes wichtig: Vermieter dürfen bei verspäteter WEG-Abrechnung trotzdem die Betriebskostenabrechnung innerhalb der gesetzlichen Frist gegenüber ihren Mietern erstellen. Eine verzögerte WEG-Abrechnung verlängert die Abrechnungsfrist nicht automatisch. Das bedeutet: Wenn Ihre Hausverwaltung die Jahresabrechnung erst im September vorlegt, können Sie als Vermieter trotzdem in der Haftung gegenüber Ihrem Mieter stehen.

Beschlussfassung und die Rolle der Eigentümerversammlung

Die Eigentümerversammlung beschließt über die Abrechnungsspitze. Dieser Beschluss ist der rechtlich bindende Akt, der die Nachzahlungs- oder Guthabenpflicht festlegt. Nicht der Verwalter entscheidet, ob Sie zahlen müssen. Die Gemeinschaft beschließt es.

Der Verwaltungsbeirat hat dabei eine wichtige Kontrollfunktion. Er ist gesetzlich dazu berufen, die Jahresabrechnung vor der Versammlung zu prüfen und eine Empfehlung abzugeben. In der Praxis wird diese Aufgabe leider häufig vernachlässigt. Wenn Sie Beiratsmitglied sind oder kennen, nutzen Sie diese Möglichkeit aktiv.

Anfechtung: Was geht, was nicht geht

- Anfechtungsfrist: Die Anfechtung muss innerhalb eines Monats nach dem Beschluss in der Eigentümerversammlung erfolgen. Die Frist beginnt mit dem Tag der Versammlung.

- Was anfechten? Anfechtbar ist der Beschluss über die Abrechnungsspitzen, nicht das Dokument selbst. Fehler ohne Auswirkung auf den Zahlungsanspruch sind keine Anfechtungsgründe.

- Teilanfechtung: Die Teilanfechtung einzelner Positionen ist möglich, wenn diese isolierbar sind. Sie müssen nicht die gesamte Abrechnung zu Fall bringen, um einen konkreten Fehler zu korrigieren.

- Vollständige Anfechtung: Nur bei schwerwiegenden, durchgehenden Fehlern sinnvoll. Führt dazu, dass die Abrechnung neu erstellt werden muss.

- Konsequenzen einer versäumten Frist: Der Beschluss wird bestandskräftig, auch wenn er fehlerhaft ist. Ein Monat ist kurz. Handeln Sie nach der Versammlung sofort.

Profi-Tipp: Lassen Sie als Eigentümer die Jahresabrechnung vor der Versammlung prüfen, nicht danach. Nur wer Fehler vor dem Beschluss kennt, kann gezielt in der Versammlung Einwände erheben oder die Abstimmung vertagen lassen.

Praxisfälle: Verwalterwechsel und typische Fehlerquellen

Die Theorie zur Jahresabrechnung ist eine Sache. Die Praxis, vor allem rund um Verwalterwechsel und fehlerhafte Abrechnungen, ist eine andere.

Wer erstellt die Abrechnung beim Verwalterwechsel?

Das ist eine der häufigsten Streitfragen in der WEG-Praxis. Der BGH hat 2025 Klarheit geschaffen: Der aktuelle Verwalter am 1. Januar trägt die Pflicht, die Jahresabrechnung zu erstellen. Das gilt auch dann, wenn dieser Verwalter das Wirtschaftsjahr gar nicht begleitet hat.

Ein Beispiel aus der Praxis: Die alte Hausverwaltung scheidet zum 31. Dezember aus. Ab dem 1. Januar übernimmt eine neue Verwaltung. Die Jahresabrechnung für das abgelaufene Jahr muss die neue Verwaltung erstellen, auch wenn die Buchführung des alten Verwalters lückenhaft übergeben wurde. Das ist für viele neue Verwaltungen eine erhebliche Herausforderung.

Übergabepflichten und Verantwortlichkeiten im Überblick

| Verantwortung | Alter Verwalter | Neuer Verwalter |

|---|---|---|

| Buchhaltungsunterlagen übergeben | Ja, vollständig | Entgegennahme und Prüfung |

| Abrechnung für abgelaufenes Jahr erstellen | Nein (nach BGH 2025) | Ja, auch ohne eigene Buchführung |

| Rücklagenkonten übertragen | Ja | Kontoeröffnung und Übernahme |

| Kommunikation mit Eigentümern | Abschluss, kein Kontakt mehr | Übernahme der Information |

Typische Fehlerquellen in der Jahresabrechnung

Wer seine Hausverwaltung Kostenabrechnung ernsthaft prüfen möchte, sollte diese Fehlerquellen kennen:

- Falscher Verteilerschlüssel: Verwaltungen wenden manchmal einen einheitlichen Schlüssel für alle Kosten an, obwohl Teilungsvereinbarungen differenzierte Schlüssel vorsehen.

- Nicht umlagefähige Kosten im Einzelausweis: Verwaltungskosten, Kontoführungsgebühren für das Hausgeldkonto und Versicherungen gegen Verwalterhaftung dürfen nicht auf Mieter umgelegt werden, tauchen aber manchmal trotzdem in der Abrechnung auf.

- Fehlerhafte Rücklagendarstellung: Entnahmen aus der Erhaltungsrücklage werden nicht korrekt dokumentiert oder fehlen ganz.

- Doppelt gebuchte Positionen: Bei Verwalterwechsel werden Ausgaben manchmal doppelt erfasst, weil beide Verwaltungen denselben Vorgang gebucht haben.

- Fehlende Belege: Die Abrechnung muss durch Belege prüfbar sein. Eigentümer haben ein Einsichtsrecht in die Originalbelege.

Profi-Tipp: Fordern Sie als Eigentümer aktiv die Belegeinsicht an, bevor Sie die Jahresabrechnung ohne Widerspruch akzeptieren. Das ist Ihr gutes Recht nach § 18 Abs. 4 WEG, und eine seriöse Hausverwaltung wird Ihnen diese ohne Zögern gewähren.

Die Grenze zwischen WEG-Jahresabrechnung und der Betriebskostenabrechnung für Mieter ist für vermietende Eigentümer besonders wichtig. Detaillierte Hinweise zu den Unterschieden bei der Nebenkostenabrechnung helfen Ihnen, beide Abrechnungsarten sauber zu trennen und rechtliche Fehler gegenüber Ihren Mietern zu vermeiden.

Meine Erfahrung mit der Jahresabrechnung in der Praxis

Ich erlebe es regelmäßig: Eigentümer kommen zur Jahresabrechnung auf die Versammlung, ohne das Dokument zuvor gelesen zu haben. Sie verlassen sich darauf, dass die Hausverwaltung schon alles richtig gemacht hat. Das ist verständlich, aber riskant. Ich habe Fälle gesehen, in denen fehlerhafte Abrechnungen jahrelang unbemerkt blieben, weil niemand genau hingeschaut hat.

Was mich besonders beschäftigt, ist die Situation beim Verwalterwechsel. In meiner Erfahrung ist das der fehleranfälligste Moment im gesamten Abrechnungsprozess. Unterlagen gehen verloren, Buchungen sind unvollständig, und die neue Verwaltung übernimmt ein System, das sie nicht selbst aufgebaut hat. Wer hier nicht aktiv nachhakt und die Übergabe sorgfältig begleitet, zahlt im wahrsten Sinne des Wortes drauf.

Mein Rat: Betrachten Sie die Jahresabrechnung nicht als Pflichtdokument, das Sie abheften. Betrachten Sie sie als Spiegel der Arbeit Ihrer Hausverwaltung. Eine gut aufgestellte, transparente Abrechnung zeigt, dass die Gemeinschaft gut verwaltet wird. Eine unklare, lückenhafte Abrechnung ist ein Warnsignal, das Sie ernst nehmen sollten. Die professionelle WEG-Verwaltung einer Gemeinschaft zeigt sich nirgendwo deutlicher als in der Qualität der Jahresabrechnung.

Sie müssen kein Buchhalter sein, um eine Jahresabrechnung zu prüfen. Sie müssen nur wissen, worauf Sie achten, und den Mut haben, Fragen zu stellen. Eine gute Hausverwaltung beantwortet diese Fragen gerne und vollständig.

— Sebastian

Hawug-hdl: Ihre Hausverwaltung für transparente Abrechnungen in Magdeburg

Sie wissen jetzt, was in einer Jahresabrechnung steckt, welche Fristen gelten und wo typische Fehler entstehen. Der nächste Schritt ist eine Hausverwaltung, die das in der Praxis auch so umsetzt.

Hawug-hdl betreut Eigentümergemeinschaften und Vermieter in Magdeburg und der gesamten Umgebung, von Sudenburg und Stadtfeld bis nach Barleben, Schönebeck und Wolmirstedt. Der Schwerpunkt liegt auf transparenter, digital gestützter Abrechnung mit klarer Kommunikation zu jedem Punkt. Keine unverständlichen Zahlenkolonnen, keine offenen Fragen nach der Versammlung. Die aktuellen Anforderungen aus der WEG-Reform und der BGH-Rechtsprechung 2025 sind fester Bestandteil der Abrechnungspraxis. Für WEG-Gemeinschaften bietet Hawug-hdl die vollständige WEG-Verwaltung in Magdeburg an, für vermietende Eigentümer steht die Mietverwaltung zur Verfügung. Nehmen Sie jetzt Kontakt auf und klären Sie, wie Ihre Jahresabrechnung künftig aussehen sollte.

FAQ

Was ist eine Jahresabrechnung in der Hausverwaltung?

Die Jahresabrechnung ist eine Einnahmen-Ausgaben-Rechnung der Wohnungseigentümergemeinschaft, die alle tatsächlichen Finanzbewegungen eines Wirtschaftsjahres dokumentiert. Sie besteht aus einer Gesamtabrechnung für die Gemeinschaft und individuellen Einzelabrechnungen für jeden Eigentümer.

Wann muss die Jahresabrechnung vorliegen?

Eine gesetzliche Frist gibt es nicht, aber Gerichte orientieren sich an einem Zeitraum von 3 bis 6 Monaten nach Ablauf des Wirtschaftsjahres. In der Praxis bedeutet das einen Abgabetermin um den 30. Juni des Folgejahres.

Kann ich als Eigentümer die Jahresabrechnung anfechten?

Ja, der Beschluss über die Abrechnungsspitze kann innerhalb eines Monats nach der Eigentümerversammlung angefochten werden. Eine Teilanfechtung einzelner Positionen ist möglich, wenn diese klar isolierbar sind und den Zahlungsanspruch beeinflussen.

Wer erstellt die Jahresabrechnung bei einem Verwalterwechsel?

Nach dem BGH-Urteil 2025 ist der am 1. Januar des Folgejahres amtierende Verwalter zuständig, unabhängig davon, wer das Wirtschaftsjahr begleitet hat. Der alte Verwalter muss alle Unterlagen vollständig übergeben.

Wo liegt der Unterschied zwischen Jahresabrechnung und Nebenkostenabrechnung?

Die WEG-Jahresabrechnung richtet sich an Eigentümer und enthält alle Gemeinschaftskosten inklusive Verwaltungskosten und Erhaltungsrücklage. Die Nebenkostenabrechnung für Mieter enthält nur die gesetzlich umlagefähigen Betriebskosten und ist rechtlich nach § 556 BGB geregelt.